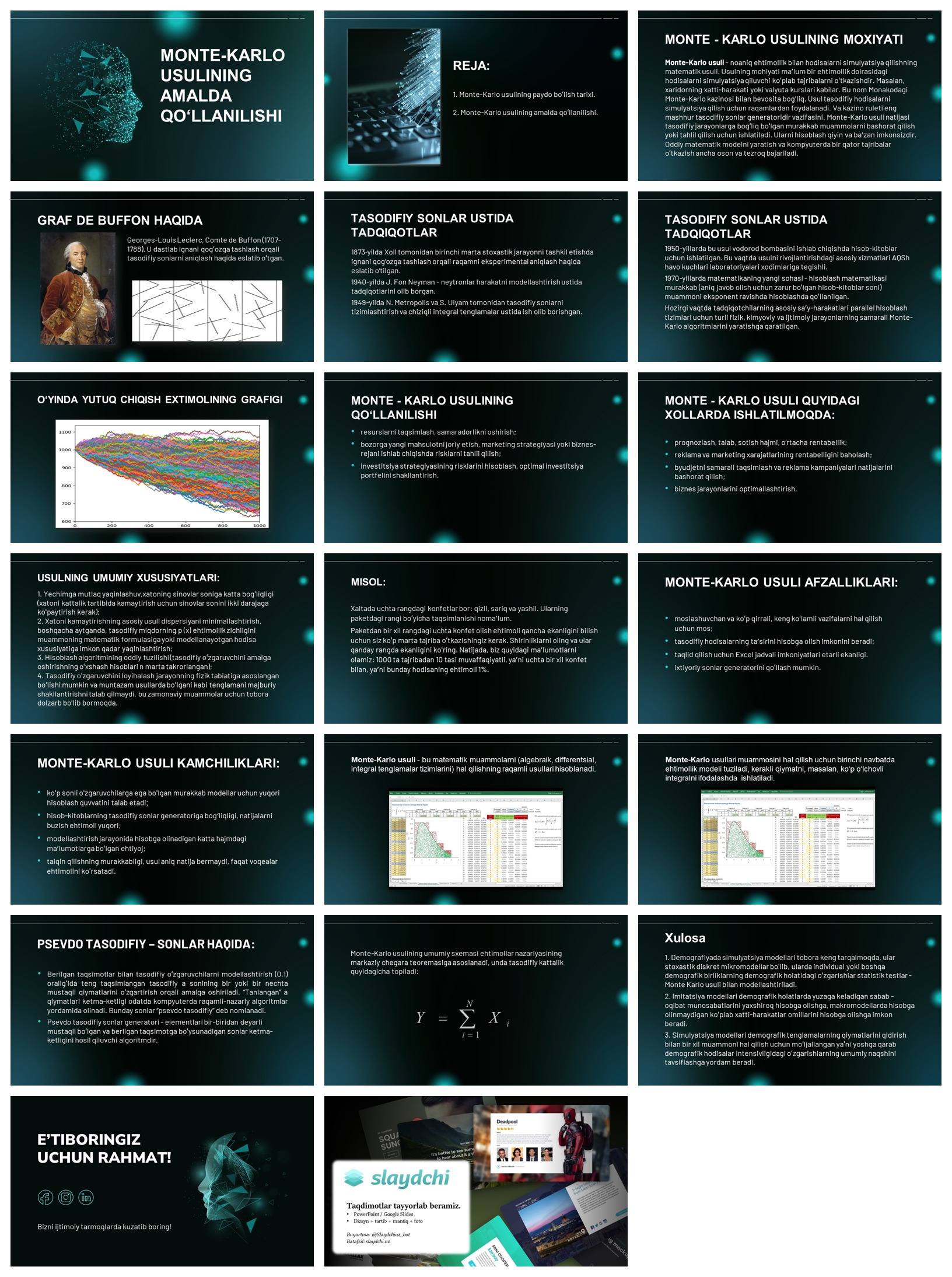

Slayd 1

MONTE-KARLO USULINING AMALDA QO‘LLANILISHI

Slayd 2

REJA:

1. Monte-Karlo usulining paydo bo‘lish tarixi.

2. Monte-Karlo usulining amalda qo‘llanilishi.

Slayd 3

MONTE – KARLO USULINING MOXIYATI

Monte-Karlo usuli – noaniq ehtimollik bilan hodisalarni simulyatsiya qilishning matematik usuli. Usulning mohiyati ma’lum bir ehtimollik doirasidagi hodisalarni simulyatsiya qiluvchi ko‘plab tajribalarni o‘tkazishdir. Masalan, xaridorning xatti-harakati yoki valyuta kurslari kabilar. Bu nom Monakodagi Monte-Karlo kazinosi bilan bevosita bog‘liq. Usul tasodifiy hodisalarni simulyatsiya qilish uchun raqamlardan foydalanadi. Va kazino ruleti eng mashhur tasodifiy sonlar generatoridir vazifasini. Monte-Karlo usuli natijasi tasodifiy jarayonlarga bog‘liq bo‘lgan murakkab muammolarni bashorat qilish yoki tahlil qilish uchun ishlatiladi. Ularni hisoblash qiyin va ba’zan imkonsizdir. Oddiy matematik modelni yaratish va kompyuterda bir qator tajribalar o‘tkazish ancha oson va tezroq bajariladi.

Slayd 4

GRAF DE BUFFON HAQIDA

Georges-Louis Leclerc, Comte de Buffon (1707-1788). U dastlab ignani qog‘ozga tashlash orqali tasodifiy sonlarni aniqlash haqida eslatib o‘tgan.

Slayd 5

TASODIFIY SONLAR USTIDA TADQIQOTLAR

1873-yilda Xoll tomonidan birinchi marta stoxastik jarayonni tashkil etishda ignani qog‘ozga tashlash orqali raqamni eksperimental aniqlash haqida eslatib o‘tilgan.

1940-yilda J. Fon Neyman – neytronlar harakatni modellashtirish ustida tadqiqotlarini olib borgan.

1949-yilda N. Metropolis va S. Ulyam tomonidan tasodifiy sonlarni tizimlashtirish va chiziqli integral tenglamalar ustida ish olib borishgan.

Slayd 6

TASODIFIY SONLAR USTIDA TADQIQOTLAR

1950-yillarda bu usul vodorod bombasini ishlab chiqishda hisob-kitoblar uchun ishlatilgan. Bu vaqtda usulni rivojlantirishdagi asosiy xizmatlari AQSh havo kuchlari laboratoriyalari xodimlariga tegishli.

1970-yillarda matematikaning yangi sohasi – hisoblash matematikasi murakkab (aniq javob olish uchun zarur bo‘lgan hisob-kitoblar soni) muammoni eksponent ravishda hisoblashda qo‘llanilgan.

Hozirgi vaqtda tadqiqotchilarning asosiy sa’y-harakatlari parallel hisoblash tizimlari uchun turli fizik, kimyoviy va ijtimoiy jarayonlarning samarali Monte-Karlo algoritmlarini yaratishga qaratilgan.

Slayd 7

O‘YINDA YUTUQ CHIQISH EXTIMOLINING GRAFIGI

Slayd 8

MONTE – KARLO USULINING QO‘LLANILISHI

resurslarni taqsimlash, samaradorlikni oshirish;

bozorga yangi mahsulotni joriy etish, marketing strategiyasi yoki biznes-rejani ishlab chiqishda risklarni tahlil qilish;

investitsiya strategiyasining risklarini hisoblash, optimal investitsiya portfelini shakllantirish.

Slayd 9

MONTE – KARLO USULI QUYIDAGI XOLLARDA ISHLATILMOQDA:

prognozlash, talab, sotish hajmi, o‘rtacha rentabellik;

reklama va marketing xarajatlarining rentabelligini baholash;

byudjetni samarali taqsimlash va reklama kampaniyalari natijalarini bashorat qilish;

biznes jarayonlarini optimallashtirish,

Slayd 10

USULNING UMUMIY XUSUSIYATLARI:

1. Yechimga mutlaq yaqinlashuv,xatoning sinovlar soniga katta bog‘liqligi (xatoni kattalik tartibida kamaytirish uchun sinovlar sonini ikki darajaga ko‘paytirish kerak);

2. Xatoni kamaytirishning asosiy usuli dispersiyani minimallashtirish, boshqacha aytganda, tasodifiy miqdorning p (x) ehtimollik zichligini muammoning matematik formulasiga yoki modellanayotgan hodisa xususiyatiga imkon qadar yaqinlashtirish;

3. Hisoblash algoritmining oddiy tuzilishi (tasodifiy o‘zgaruvchini amalga oshirishning o‘xshash hisoblari n marta takrorlangan);

4. Tasodifiy o‘zgaruvchini loyihalash jarayonning fizik tabiatiga asoslangan bo‘lishi mumkin va muntazam usullarda bo‘lgani kabi tenglamani majburiy shakllantirishni talab qilmaydi, bu zamonaviy muammolar uchun tobora dolzarb bo‘lib bormoqda.

Slayd 11

MISOL:

Xaltada uchta rangdagi konfetlar bor: qizil, sariq va yashil. Ularning paketdagi rangi bo‘yicha taqsimlanishi noma’lum.

Paketdan bir xil rangdagi uchta konfet olish ehtimoli qancha ekanligini bilish uchun siz ko‘p marta tajriba o‘tkazishingiz kerak. Shirinliklarni oling va ular qanday rangda ekanligini ko‘ring. Natijada, biz quyidagi ma’lumotlarni olamiz: 1000 ta tajribadan 10 tasi muvaffaqiyatli, ya’ni uchta bir xil konfet bilan, ya’ni bunday hodisaning ehtimoli 1%.

Slayd 12

MONTE-KARLO USULI AFZALLIKLARI:

moslashuvchan va ko‘p qirrali, keng ko‘lamli vazifalarni hal qilish uchun mos;

tasodifiy hodisalarning ta’sirini hisobga olish imkonini beradi;

taqlid qilish uchun Excel jadvali imkoniyatlari etarli ekanligi.

ixtiyoriy sonlar generatorini qo‘llash mumkin.

Slayd 13

MONTE-KARLO USULI KAMCHILIKLARI:

ko‘p sonli o‘zgaruvchilarga ega bo‘lgan murakkab modellar uchun yuqori hisoblash quvvatini talab etadi;

hisob-kitoblarning tasodifiy sonlar generatoriga bog‘liqligi, natijalarni buzish ehtimoli yuqori;

modellashtirish jarayonida hisobga olinadigan katta hajmdagi ma’lumotlarga bo‘lgan ehtiyoj;

talqin qilishning murakkabligi, usul aniq natija bermaydi, faqat voqealar ehtimolini ko‘rsatadi.

Slayd 14

Monte-Karlo usuli – bu matematik muammolarni (algebraik, differentsial, integral tenglamalar tizimlarini) hal qilishning raqamli usullari hisoblanadi.

Slayd 15

Monte-Karlo usullari muammosini hal qilish uchun birinchi navbatda ehtimollik modeli tuziladi, kerakli qiymatni, masalan, ko‘p o‘lchovli integralni ifodalashda ishlatiladi.

Slayd 16

PSEVDO TASODIFIY – SONLAR HAQIDA:

Berilgan taqsimotlar bilan tasodifiy o‘zgaruvchilarni modellashtirish (0,1) oralig‘ida teng taqsimlangan tasodifiy a sonining bir yoki bir nechta mustaqil qiymatlarini o‘zgartirish orqali amalga oshiriladi. “Tanlangan” a qiymatlari ketma-ketligi odatda kompyuterda raqamli-nazariy algoritmlar yordamida olinadi. Bunday sonlar “psevdo tasodifiy” deb nomlanadi.

Psevdo tasodifiy sonlar generatori – elementlari bir-biridan deyarli mustaqil bo‘lgan va berilgan taqsimotga bo‘ysunadigan sonlar ketma-ketligini hosil qiluvchi algoritmdir.

Slayd 17

Monte-Karlo usulining umumiy sxemasi ehtimollar nazariyasining markaziy chegara teoremasiga asoslanadi, unda tasodifiy kattalik quyidagicha topiladi:

Slayd 18

Xulosa

1. Demografiyada simulyatsiya modellari tobora keng tarqalmoqda, ular stoxastik diskret mikromodellar bo‘lib, ularda individual yoki boshqa demografik birliklarning demografik holatidagi o‘zgarishlar statistik testlar – Monte Karlo usuli bilan modellashtiriladi.

2. Imitatsiya modellari demografik holatlarda yuzaga keladigan sabab – oqibat munosabatlarini yaxshiroq hisobga olishga, makromodellarda hisobga olinmaydigan ko‘plab xatti-harakatlar omillarini hisobga olishga imkon beradi.

3. Simulyatsiya modellari demografik tenglamalarning qiymatlarini qidirish bilan bir xil muammoni hal qilish uchun mo‘ljallangan ya’ni yoshga qarab demografik hodisalar intensivligidagi o‘zgarishlarning umumiy naqshini tavsiflashga yordam beradi.

Slayd 19

E’TIBORINGIZ UCHUN RAHMAT!

Bizni ijtimoiy tarmoqlarda kuzatib boring!

Slayd 20

Foydali havolalar

🛒 Barcha taqdimotlar | 📰 Yangiliklar | ℹ️ Biz haqimizda

Sharhlar

Hali sharhlar mavjud emas.